前回はインボイス制度導入で消費税の納税額にどう影響してくるのか例を交えながら説明しました。今回はインボイス制度が導入されることになった目的と背景、そしてどういった方に大きな影響が出るのか等を説明します。

⒈ 複数税率の問題

インボイス制度が制定された背景としては大きく二つあります。

一つ目は複数税率の問題です。日本は2019年10月1日から8%と10%の複数税率を新たに採用しました。税率が1つであれば全ての品目の税率が同じになるため、平等でシンプルな経理処理が可能です。しかし2つの税率が存在していると、どの品目がどちらの税率であるのかがわかりづらく、経理処理が複雑化します。そのためインボイス制度は適用税率や税率ごとの消費税額を請求書に記載することを義務付けることによって、取引における正確な消費税額を把握するという目的があります。

2. 免税事業者の益税について

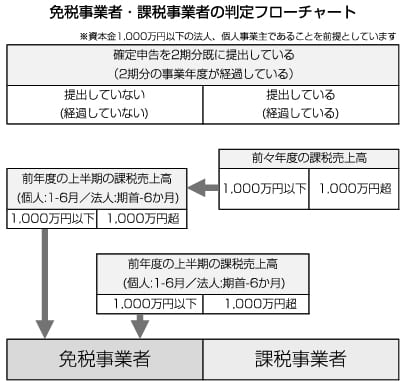

二つ目は免税事業者の益税についてです。前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者は、消費税の納税義務がありません。そのため、免税事業者は課税売上に含まれる消費税がそのまま利益(=益税)になってしまいます。

インボイス制度開始により、免税事業者から行なった仕入については、仕入税額控除が適用できなくなります。すなわち、今まで免税事業者の〝益税〟となっていた金額は、取引先が肩代わりして納税することとなります。このことから免税事業者との取引が敬遠されることは明らかであるため、免税事業者の課税転換が進むと考えられます。

現在免税事業者で消費税を納めていない事業者の方は、今後売上先からインボイスの交付を求められる可能性があります。その場合、消費税の免税事業者から課税事業者へと変更してインボイス発行事業者になるのかどうか、もし消費税の課税事業者になった場合にはどういった申告等をしなければならないのか等を検証した上で実行する必要があります。