前回はインボイス制度の目的や導入された背景について説明しました。

今回はインボイス制度が導入によって具体的にどのような変化が生じるのか3点ほど説明します。

⒈ インボイスを保存しないと仕入税額控除の適用不可

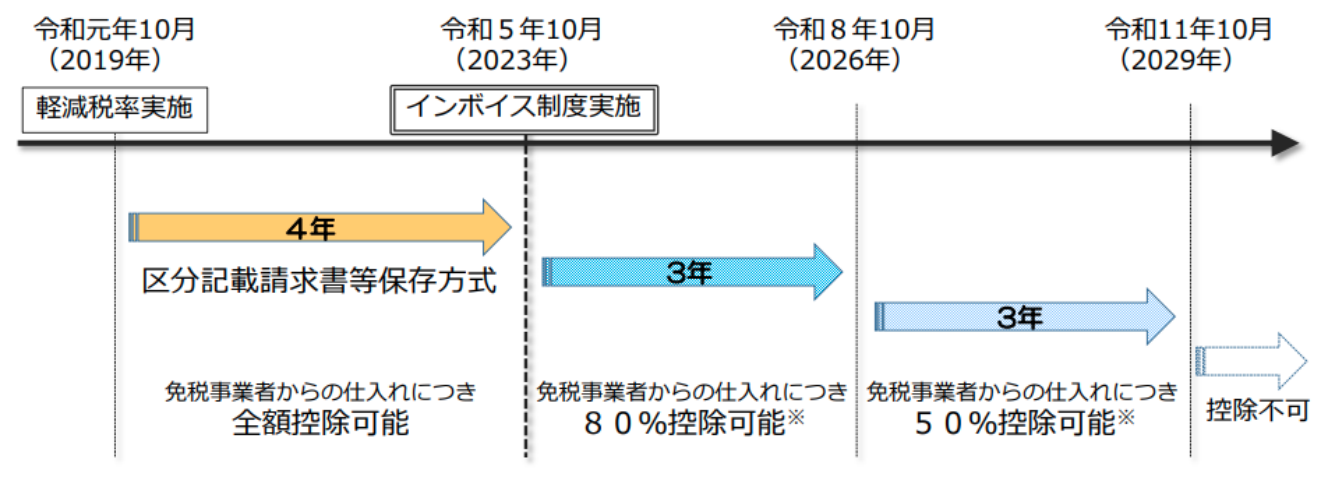

課税事業者は、インボイスを保存しなければ仕入税額控除の適用を受けられなくなります。保存期間は7年間(事業年度の確定申告の提出期限の翌日から7年間)です。仕入税額控除の適用を受けられないというのは、本来納める必要のない税金を追加で納めることを意味しますのでとても重要です。

なお、制度が大きく変化することを考慮し、以下のように制度開始から6年間の経過措置が設けられています。令和11年(2029年)10月以降は控除が全く適用できなくなるので注意が必要です。

2. 請求書の記載項目が増える

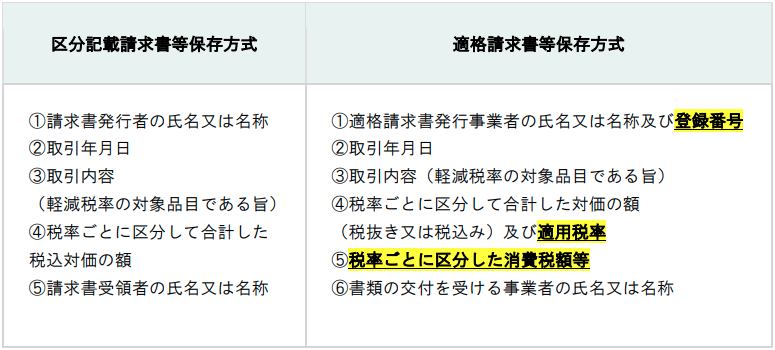

インボイスとする請求書(または納品書、領収書等)の記載項目には、現行の方式で必要な項目に、登録番号、適用税率、税率ごとに区分した消費税額等の3つが追加されています。

インボイス制度開始により、免税事業者から行なった仕入については、仕入税額控除が適用できなくなります。すなわち、今まで免税事業者の〝益税〟となっていた金額は、取引先が肩代わりして納税することとなります。このことから免税事業者との取引が敬遠されることは明らかであるため、免税事業者の課税転換が進むと考えられます。

現在免税事業者で消費税を納めていない事業者の方は、今後売上先からインボイスの交付を求められる可能性があります。その場合、消費税の免税事業者から課税事業者へと変更してインボイス発行事業者になるのかどうか、もし消費税の課税事業者になった場合にはどういった申告等をしなければならないのか等を検証した上で実行する必要があります。

3. インボイスを交付できるのが登録事業者に限定される

現行の区分記載請求書等保存方式では、原則として誰でも請求書を交付できます。しかしインボイス制度では必要な記載項目に『登録番号』が追加されたため、インボイスを交付できるのは適格請求書発行事業者に限定されます。しかも、登録事業者になれるのは課税事業者のみであり、免税事業者はインボイスを交付できません。

なお、適格請求書発行事業者の情報は「国税庁適格請求書発行事業者公表サイト」において公表されます。インボイスに書かれた登録番号を検索にかけることで、事業者の氏名または名称、登録年月日等の情報を確認することができます。

5回にわたってインボイス制度の概要を説明しました。いよいよ2023年10月より施行されます。施行後にはまた変更点等が出てくるかと思いますが、その都度説明させてもらえればと思います。