国税庁は、令和5年10月1日よりインボイス制度が導入されることから「適格請求書発行事業者(登録事業者)」になるための登録申請手続きを令和3年10月1日からスタートしております。

1.インボイス制度(適格請求書等保存方式)とは?

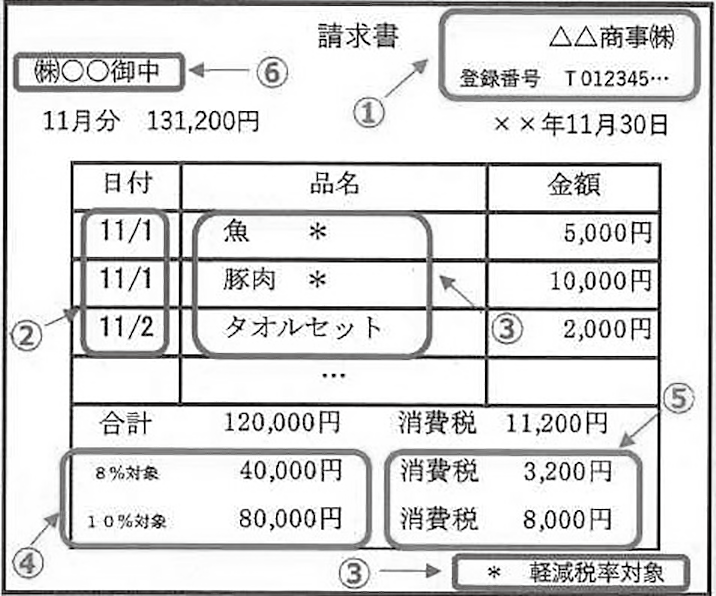

複数税率に対応し、新たに仕入税額控除の要件として導入されるものです。具体的には下記の要件を満たした請求書・納品書を交付・保存することが求められます。

①発行者の氏名又は名称及びインボイス制度の登録番号

②取引年月日

③取引内容(軽減税率の対象品目の場合はそれが分かる内容)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

現在でも軽減税率が導入されたことにより「区分記載請求書」が義務付けられていますが、それに加えて①④⑤の部分が要件として追加されます。

2 適格請求書発行事業者になるためには?

インボイスを発行できる「適格請求書発行事業者」になるためには、「消費税の課税事業者」でなければなりません。そのため売上1,000万円以下の免税事業者は、インボイスを発行できないことになります。

3 免税事業者への影響

インボイス制度導入による改正で最も問題となるのが、適格請求書を発行できない事業者からの仕入れは「仕入税額控除」ができないという点です。

これまでは取引相手が課税事業者か免税事業者には拘わらず、仕入れた事業者側で帳簿及び請求書等を保存していれば仕入税額控除を受けることができました。

しかし、インボイス制度の下では「適格請求書」=「課税事業者が発行する要件を満たした請求書」でなければ仕入税額控除ができません。

このため仕入先から経費の支払先まで「適格請求書」を発行できる事業者でないと取引を行わないといった可能性が大いに予想されます。