2023年10月から消費税の計算に影響を及ぼすインボイス制度が施行されます。インボイス制度が施行されると従来の請求書の扱いや仕入取引が大きく変化し、経理業務に多大な影響を及ぼすと予想されます。今回を含め、今後5回に分けて消費税の計算からインボイス制度が経理業務に与える影響について出来る限り分かりやすく簡便的に説明していきたいと思います。

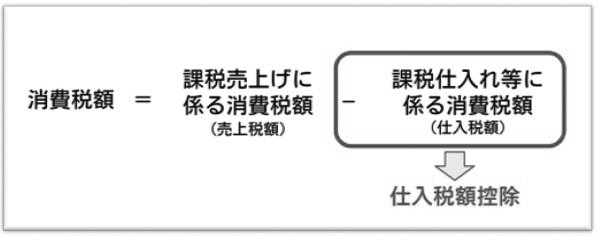

⒈ 仕入税額控除とは

仕入税額控除とは、納税する消費税額を計算する際に、売上に係る消費税額から仕入に係る税額を差し引く処理のことです。

課税事業者は、商品・サービスを販売した際に、売上にかかる消費税を国に納める義務がありますが、商品・サービスの仕入れ時にも消費税を支払っています。商品・サービスの売上にかかる消費税を全額納めてしまうと、仕入れ時に払った消費税が二重課税となってしまうため、その分を控除することができます。

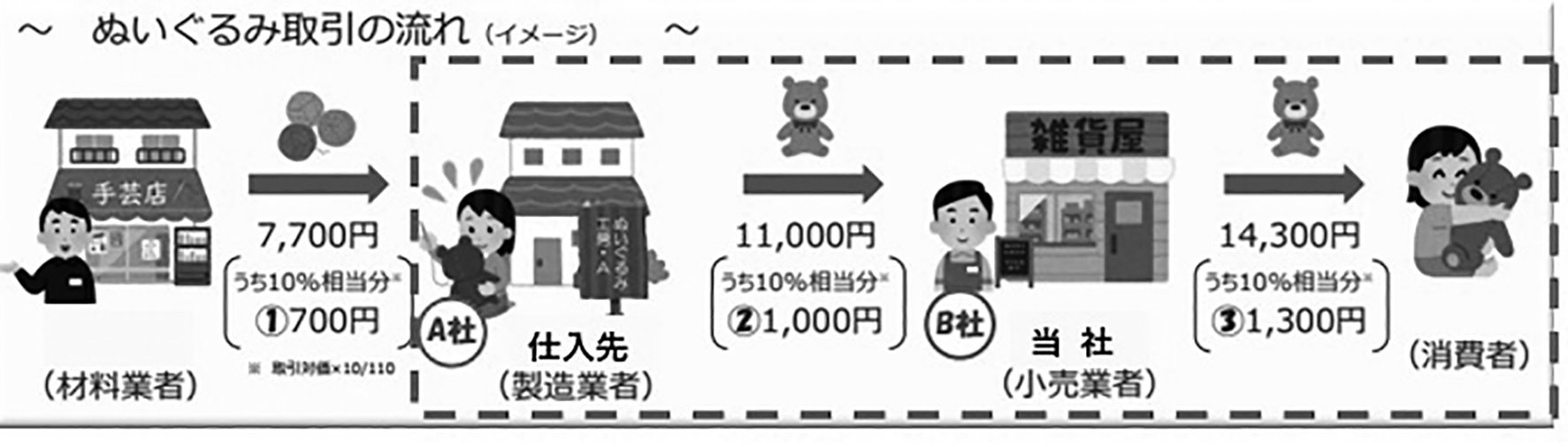

簡単な例を挙げて説明します。今回は小売業者であるB社を中心に説明します。

B社はA社からぬいぐるみを11,000円(うち10%相当分1,000円)で仕入れ、それを消費者に対して14,300円(うち10%相当分1,300円)で売っています。

この場合のB社が納めるべき消費税額は以下のようになります。1,300円(課税売上げに係る消費税額)–1,000円(課税仕入れ等に係る消費税額)=300(納めるべき消費税)このように仕入れにかかった消費税1,000円を差し引きする仕組みを仕入税額控除といいます。

2 インボイス導入後の変更点

現在の仕入税額控除の計算では、仕入先(今回の例でいくとA社)が課税事業者(消費税を最終的に納める義務がある事業者)でも、免税事業者(消費税の納税が免除されている事業者)でも右記のような計算をすることが出来ました。

しかしインボイス制度がスタートすると、免税事業者ではインボイスを発行できない為、消費税の仕入額控除が受けられなくなります。先程の例でいくと、2023年10月1日以降も以前と同じようにB社はぬいぐるみを免税事業者であるA社から11,000円で仕入れ、消費者に14,300円で売りました。 この場合のB社が納めるべき消費税の計算について、仕入先のA社が免税事業者なのでインボイスを発行することが出来ません。

1,300円(課税売上げに係る消費税額)–【※】0円(課税仕入れ等に係る消費税額)=1,300円 右記のように、B社は1,000円を仕入税額控除として計算出来ずB社の納めるべき消費税額が増えることになります。

【※】激変緩和の観点から、免税事業者から仕入れた場合についてもインボイス実施後6年間は仕入税額相当額の一定割合を控除可能とする経過措置を設けられています。なお、今回は簡便的な例を挙げて説明させてもらいましたが、実務では仕入税額控除の計算方法には4種類(全額控除・個別対応方式・一括比例配分方式・簡易課税制度)あり、その消費税を納める会社の規模や提出している届出関係によってどの仕入税額控除を利用できるのか変わってきます。消費税の計算については当事務所のような税理士事務所か、所轄の税務署へ問い合わせの上で検証されることをお勧めします。