平成27年1月1日以降に発生する相続については、相続税の内容が大幅に変更され今までよりも相続税の納税義務者が増える可能性が高くなります。

今回は相続税の主な改正点についてご説明したいと思います。

(1) 基礎控除額の見直し

平成27年1月1日より、基礎控除の金額が縮小されることになりました。

この計算方法によると、基礎控除の金額は現行より40%縮小されることになります。

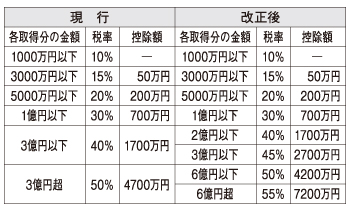

(2)相続税の税率構造の見直し

各取得分の相続税の税率のうち、2億円超の金額に対する税率が上がり、最高税率が50%から55%へと上がります。

(3)小規模宅地等の特例

① 居住用の宅地等(特例居住用宅地等)の限度面積要件が拡大されます。

② 居住用と事業用の宅地等を選択する場合の適用面積が拡大されます。

(4)税額控除

① 未成年者控除の控除額が引き上げられます。

② 障害者控除の控除額が引き上げられます。

主な改正点として上記4点の概要を挙げました。

相続税についても、増税の動きへと傾いております。

今のご自身の資産状況をまず確認し、現況では相続税が発生するのかどうか、もし発生するならば相続税を払うことができるのか、そして、相続税を下げるためには今からどうすればよいのか。相続税対策をとるならば、早めに動いているほうが得策かと思います。