前回は平成27年1月1日以降に発生する相続についての主な改正点について説明しました。今回は同じく平成27年1月1日以降に贈与により取得する財産に係る贈与税についての主な改正点についてご説明したいと思います。

(1)贈与税(暦年課税)の税率構造の見直し

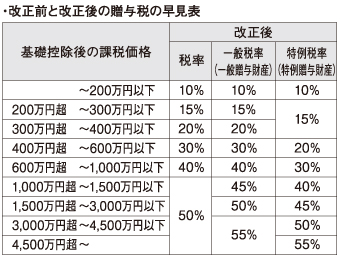

各取得分の贈与税の税率のうち、3,000万円超の金額に対する税率が上がり、最高税率が50%から55%へと引き上げられ、税率区分も6段階から8段階へと変更されます。

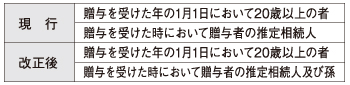

又、新たに直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日現在において20歳以上の者に限る)については、『特例税率』を適用して贈与税の税額を計算できることとなりました。この特例税率の適用がある財産のことを『特例贈与財産』といい、特例税率の適用がない財産のことを『一般贈与財産』といいます。

これにより、現行は1つだけであった贈与税率が平成27年1月1日以降は『特例贈与財産』の場合と『一般贈与財産』の場合の2つになります。

(2)相続時精算課税の適用要件の変更

適用対象者の範囲の拡大など、適用要件が変更されます。

1. 贈与者の適用要件の変更

2. 受贈者の適用要件の変更

主な改正点として上記2点の概要を挙げました。

今回の改正ポイントとしては、高齢者層が保有する資産をより早期に現役世代へ移転させ、その有効活用を通じて消費拡大や経済活性化を図ることかと思います。

もしお子様やお孫様に贈与をご検討されているならば、今回の改正点も頭に入れたうえで実行された方が良いのではないでしょうか。