前回・前々回の二回で平成27年1月1日以降の相続税・贈与税の主な改正点について説明しました。今回は平成27年1月1日以降の所得税についての主な改正点についてご説明したいと思います。

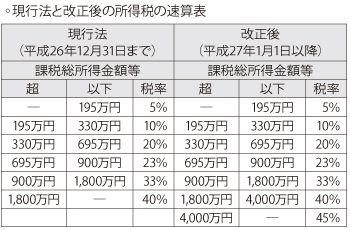

(1)所得税の税率構造の見直し

2013年度税制改正により平成27年1月1日以降の所得税については、最高税率が40%から45%に引き上げられ、富裕層や高額所得者にとって厳しい、つまり税負担が重くなるものとなりました。具体的には、現行制度では課税所得が1,800万円超の場合、所得税の税率は一律40%でしたが、これが平成27年1月1日以降は、新たに課税総所得金額4,000万円超という区分が設けられ、ここに課される税率は45%となります。

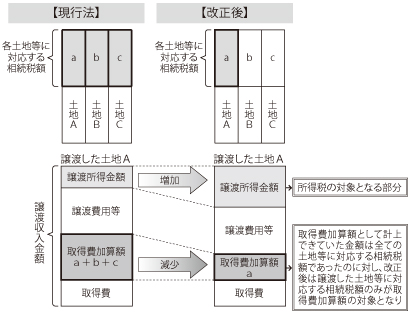

(2)相続税の取得費加算の特例の改正点

平成27年1月1日以後に開始する相続により取得した土地等の譲渡所得での取得費加算制度は、譲渡した土地等に対応する相続税額のみが対象になります。

主な改正点として上記2点の概要を挙げました。

今回の改正ポイントとしては、高額所得者の課税強化がポイントとなっています。

身の回りの税金は、経済情勢や人口、災害等によってその都度ルールが改正されます。

またルール改正があれば、今回のようにご説明したいと思います。